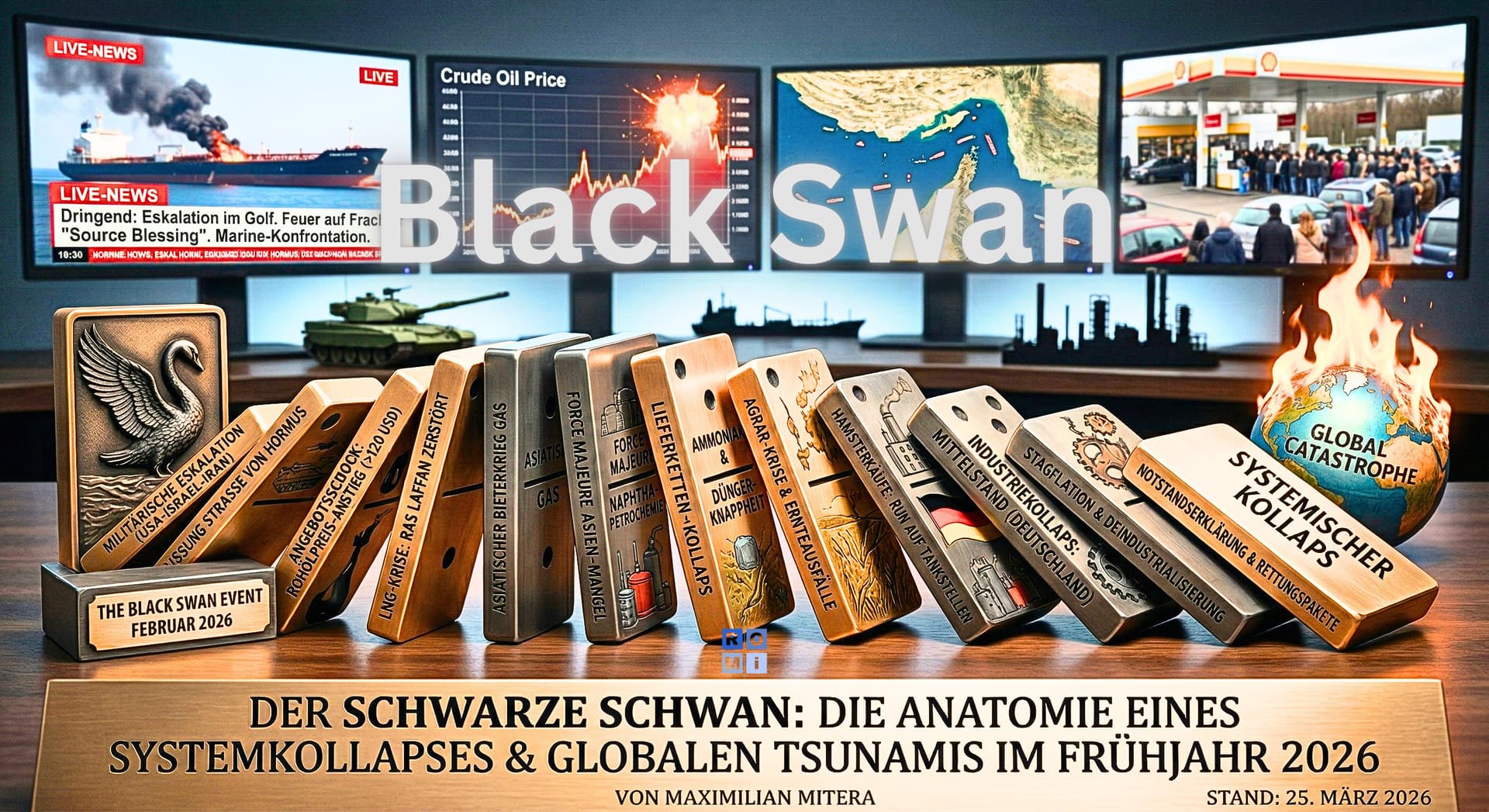

Stand: 25. März 2026 - erstellt von Maximilian Mitera

Es ist eine Prognose die nach besten Wissen und Gewissen nach der ROMI-Methode (30 Jahre Polizei und Nachrichtendienst) erstellt wurde. Sie zeigt die unmittelbar bedrohende Entwicklung und deren möglichen Ausfluss, der im „Worst Case Szenario“ bereits im April zu einem sogenannten „Black Swan-Effect“ führen kann. Sei’n Sie in diesen Zeiten kritisch und verbinden Sie sich mit Personen und Institutionen des Vertrauens und sein Sie Teil einer Lösung. Und! - ich hoffe, dass diese Prognose nicht eintritt und ich mich irre. Aber leider lag ich in der Vergangenheit immer richtig - wie Sie den anderen Artikeln und Einschätzungen entnehmen können.

Die Anatomie eines systemischen Schocks und das Versagen der statischen Analyse

Die globale Wirtschaft befinden sich in der Frühphase eines beispiellosen Angebotsschocks, dessen Dimensionen und komplexe Wechselwirkungen die Ölkrisen der 1970er Jahre sowie die Unterbrechungen der Lieferketten während der COVID-19-Pandemie weit in den Schatten stellen. Ausgelöst durch die jüngste militärische Eskalation zwischen den Vereinigten Staaten, Israel und dem Iran Ende Februar 2026, hat die faktische Schließung der Straße von Hormus durch iranische Seeminen und asymmetrische Kriegsführung die wichtigste maritime Chokepoint-Arterie der Weltwirtschaft vollständig durchtrennt.

Die vorliegende Analyse dekonstruiert die vorherrschende, linear geprägte Berichterstattung der deutschsprachigen Medienlandschaft. Diese stützt sich primär auf aggregierte Füllstände von Gasspeichern und die Volumina strategischer Ölreserven, woraus eine gefährliche Scheinsicherheit abgeleitet wird. Diese rein statische Betrachtungsweise ignoriert die nicht-linearen Dynamiken von hochgradig optimierten „Just-in-Time“-Lieferketten, die massiven Auswirkungen der Verhaltensökonomie in Form von Panikkäufen sowie die vernetzten, globalen Allokationsmechanismen der Rohstoffmärkte. Während offizielle Stellen, Ministerien und Branchenverbände in Deutschland derzeit noch von einer vermeintlich gesicherten Versorgungslage für das Frühjahr 2026 ausgehen , belegen Echtzeitdaten aus den Bereichen der maritimen Logistik, der globalen Raffineriemargen und der Vorprodukt-Allokation das Heranrollen eines wirtschaftlichen Tsunamis.

Dieser Tsunami wird die deutsche Wirtschaft, und hierbei insbesondere den industriellen Mittelstand, der bereits durch die Polykrisen der Jahre 2020 bis 2025 massiv geschwächt ist, mit zerstörerischer Wucht treffen. Die kritische Phase des Systemkollapses wird für den April 2026 prognostiziert. In diesem Zeitraum werden logistische Engpässe auf der letzten Meile, das Versiegen von Petrochemie-Feedstocks, unbezahlbare und spekulationsgetriebene LNG-Preise sowie ein vollkommener Zusammenbruch der lokalen Treibstoffverteilung durch dynamische Massen-Hamsterkäufe kumulieren. Die Unfähigkeit der deutschen Krisenprävention, derartige prozessuale Dynamiken zu antizipieren, führt dazu, dass Reaktionen erst erfolgen werden, wenn der irreversible Schaden in den Lieferketten bereits eingetreten ist.

2. Ist das das Ende des neoliberalen Globalismus und der Mar-a-Lago-Accord- Antwort: Ja

Um die Vorgänge in der Straße von Hormus und deren Auswirkungen auf Deutschland im Frühjahr 2026 in ihrer vollen Tragweite zu verstehen, ist es unerlässlich, die derzeitigen globalen Machtverschiebungen durch eine fundierte politökonomische Linse zu betrachten. Die Welt erlebt gegenwärtig das definitive Ende des neoliberalen Globalismus, der jahrzehntelang auf stark vernetzte, effizienzgetriebene und scheinbar unpolitische globale Märkte vertraute. An seine Stelle tritt eine offene Politisierung und aggressive Militarisierung des Welthandels.

2.1 Die Rückkehr des Politischen und die Freund-Feind-Doktrin

In Anlehnung an staatstheoretische Konzepte, wie sie etwa Carl Schmitt im „Begriff des Politischen“ formuliert hat, manifestiert sich politische Autorität heute wieder primär in der Fähigkeit, über den Ausnahmezustand zu entscheiden und den existenziellen Feind klar zu benennen. Durch diese scharfe Freund-Feind-Unterscheidung formen die großen geopolitischen Blöcke ihre politische Einheit und erzeugen eine zwingende Solidarität nach innen. Die USA zwingen ihre Verbündeten derzeit in exakt dieses Paradigma. Die Welt wird rigide in Freunde, Feinde und neutrale, aber sanktionierbare Handelspartner unterteilt. Wer den amerikanischen militärischen und wirtschaftlichen Sicherheitsschirm weiterhin in Anspruch nehmen will, muss künftig drastische finanzielle Lasten tragen. Wer sich dieser Logik abwendet, wird durch Strafzölle, den Entzug von Dollar-Liquidität und wirtschaftliche Ausgrenzung unbarmherzig sanktioniert.

2.2 Das Triffin-Dilemma und die amerikanische Schuldenkrise

Das fundamentale Problem, das diese geopolitische Erpressung antreibt, ist wirtschaftlicher Natur. Die Vereinigten Staaten stehen unter einem erdrückenden ökonomischen Druck. Das sogenannte Triffin-Dilemma beschreibt den unausweichlichen Konflikt zwischen der Rolle des US-Dollars als Weltleitwährung und der inneramerikanischen wirtschaftlichen Stabilität. Um die Welt mit ausreichender Dollar-Liquidität zu versorgen, müssen die USA strukturelle Leistungsbilanzdefizite hinnehmen, was über Jahrzehnte zur Deindustrialisierung des Landes geführt hat. Dieses Doppeldefizit hat nun eine kritische Schwelle erreicht. Hinzu kommt eine beispiellose nationale Schuldenlast, von der allein im Jahr 2026 über 9 Billionen US-Dollar zur Umschuldung anstehen.

2.3 Der Mar-a-Lago-Accord (Miran-Plan) als ökonomischer Bauplan

Als Antwort auf diese existenzielle Bedrohung der amerikanischen Hegemonie wurde der sogenannte Mar-a-Lago-Accord, in Finanzkreisen oft als Miran-Plan (benannt nach Stephen Miran, dem Chairman des US Council of Economic Advisers) bezeichnet, als ökonomischer Bauplan dieser neuen Doktrin formuliert. Dieser Plan wurde entworfen, um den unkontrollierten Zusammenbruch des US-Dollar-Systems abzuwenden und gleichzeitig den Aufstieg Chinas zur dominierenden Weltmacht mit allen Mitteln aufzuhalten.

Der Miran-Plan sieht drastische und im historischen Kontext beispiellose Einschnitte vor. Im Zentrum steht eine tiefgreifende Reindustrialisierung der USA auf Kosten der bisherigen Exportnationen, allen voran China und Deutschland. Um den US-Dollar für den Export wettbewerbsfähiger zu machen, sieht der Plan gezielte Währungsinterventionen und die Implementierung massiver, reziproker Strafzölle für Staaten vor, die sich vom Dollar abwenden oder Handelsüberschüsse mit den USA erzielen.

Die extremste und für das globale Finanzsystem gefährlichste Komponente des Mar-a-Lago-Accords ist jedoch die aggressive Forderung nach einer Umschuldung amerikanischer Verbindlichkeiten. Der Plan sieht vor, ausländische Zentralbanken und institutionelle Halter von US-Staatsanleihen durch geopolitischen Druck dazu zu zwingen, ihre kurzfristigen Papiere in zinslose, 100-jährige Anleihen umzuschulden. Dies kommt faktisch einem teilweisen Zahlungsausfall (Default) der USA und einer gigantischen Enteignung ausländischen Kapitals gleich. Sollten Staaten diese „User Fees“ für die Nutzung des US-Finanzsystems verweigern, drohen Sanktionen durch den International Emergency Economic Powers Act (IEEPA).

2.4 Der Iran-Konflikt als geopolitischer Katalysator

Wirtschaftspläne von derart zerstörerischer Radikalität wie der Miran-Plan benötigen handfeste geopolitische Katalysatoren, um in der Staatengemeinschaft durchsetzbar zu werden. Genau an diesem Punkt rückt der eskalierte Iran-Konflikt in das Zentrum der strategischen Betrachtung. Er fungiert als der entscheidende Auslöser und Hebel für die Durchsetzung dieses globalen Umbaus.

Nach dem sogenannten „Zwölftagekrieg“ im Juni 2025, in dem israelische und amerikanische Streitkräfte iranische Nuklearanlagen in Fordo, Natans und Isfahan massiv bombardierten, ruhte die offene militärische Auseinandersetzung bis Anfang 2026. Nun, Ende Februar und im März 2026, erleben wir die zweite und weitaus gefährlichere Eskalationsstufe. Angetrieben durch innere Unruhen im Iran, systematische hybride Finanzangriffe und die Entsendung massiver militärischer US-Ressourcen in die Region, wurde ein Zustand geschaffen, der die Schließung der Straße von Hormus provozierte.

Diese Eskalation zwingt die großen internationalen Akteure, schonungslos Farbe zu bekennen. Russland und China unterstützen den Iran bereits intensiv logistisch, mit Defensivwaffen und hochsensiblen Aufklärungsdaten. Diese Dynamik ist aus Sicht der makroökonomischen Analyse kein bloßer Zufall, sondern integraler Bestandteil eines umfassenden strategischen Kalküls der USA: Die Krise liefert den notwendigen Anlass, China offiziell als Feind im Sinne der Schmitt’schen Definition zu markieren. Gleichzeitig werden die Verbündeten in Europa und Asien durch den Entzug von Energie so weit destabilisiert und verunsichert, dass sie der harten Restrukturierung der US-Schulden und den Bedingungen des Mar-a-Lago-Accords im Tausch gegen militärische und energetische Sicherheitsgarantien zustimmen müssen.

3. Die militärische und maritime Lage in der Straße von Hormus

Die Straße von Hormus ist das globale Nadelöhr schlechthin. Der rund 167 Kilometer lange Schifffahrtsweg zwischen dem Iran und dem Oman ist der einzige seegestützte Zugang zum Persischen Golf. An ihrem engsten Punkt ist die Meerenge lediglich 33 Kilometer breit, wobei die befahrbaren Verkehrstrennungsgebiete je Richtung nur wenige Kilometer messen. Wer diese Wasserstraße kontrolliert, kontrolliert die Vormachtstellung über die globale Energieversorgung.

3.1 Die Anatomie der Blockade

Nach den amerikanisch-israelischen Luftschlägen Ende Februar 2026 reagierte Teheran nicht mit einer symmetrischen Seeschlacht, die es gegen die Übermacht der US Navy unweigerlich verlieren würde, sondern griff auf die Instrumente der asymmetrischen Kriegführung zurück. Der Iran erklärte die Straße von Hormus für internationale, insbesondere nicht-iranische Tanker, faktisch für gesperrt.

Experten für maritime Sicherheit, wie etwa Moritz Brake, weisen darauf hin, dass der Iran allein durch die Androhung und den potenziellen Einsatz seines gewaltigen Arsenals an Seeminen eine Blockade erzwingen kann. Schätzungen der britischen Royal Navy zufolge besaß der Iran vor Ausbruch der Kampfhandlungen etwa 5.000 hochentwickelte Seeminen. Selbst wenn das amerikanische Militär Teile dieses Arsenals zerstört hat, reicht ein Bruchteil aus, um die engen Fahrspuren über Monate hinweg für kommerzielle Schiffe unpassierbar zu machen. Ergänzt wird dieses Drohpotenzial durch den Einsatz von Schwärmen unbemannter Luftfahrzeuge (Drohnen), Marschflugkörpern, die in den unzugänglichen Gebirgszügen entlang der Küste versteckt sind, sowie den Schnellbooten der Islamischen Revolutionsgarden (IRGC).

3.2 Direkte Treffer und der Zusammenbruch der maritimen Logistik

Die theoretische Bedrohung wandelte sich in der zweiten Märzwoche 2026 in drastische Realität. Zwischen dem 2. und 11. März registrierten die United Kingdom Maritime Trade Operations (UKMTO) mindestens 17 schwerwiegende Vorfälle und Angriffe auf zivile Handelsschiffe in der Region.

Ein Vorfall mit direkter deutscher Beteiligung ereignete sich in den frühen Morgenstunden des 12. März 2026. Das von der deutschen Traditionsreederei Hapag-Lloyd gecharterte und für Feeder-Dienste im Golf eingesetzte Containerschiff Source Blessing (Kapazität 3.200 TEU, Flagge Liberia) wurde etwa 35 Seemeilen nördlich von Jebel Ali, nahe Dubai, von Schrapnellen und Trümmerteilen eines unidentifizierten Projektils (vermutlich Drohne oder Rakete) getroffen. Der Einschlag löste ein Feuer an Bord aus, das von der Besatzung glücklicherweise gelöscht werden konnte, ohne dass Personenschäden zu beklagen waren. Nils Haupt, Sprecher von Hapag-Lloyd, bestätigte den massiven Schaden an dem Schiff und erklärte, dass eine Passage durch die Straße von Hormus für das Unternehmen unter den aktuellen Bedingungen vollkommen ausgeschlossen sei.

Die Reaktionen der internationalen Versicherungsmärkte folgten prompt und unerbittlich. Die Versicherungsprämien für Kriegsrisiken (War Risk Insurance) für Schiffe, die den Persischen Golf anlaufen, verzehnfachten sich innerhalb weniger Tage, was den Transport von Gütern wirtschaftlich extrem riskant bis unrentabel macht. Analysen des maritimen Beratungsunternehmens Lloyds List verdeutlichen, dass unklar ist, welche Mindestanforderungen Reedereien an eine zukünftige Sicherheit stellen werden. Viele Unternehmen haben signalisiert, dass bloße militärische Eskorten durch Kriegsschiffe nicht ausreichen werden; vielmehr bedürfe es eines verifizierbaren Waffenstillstands und der aufwändigen, monatelangen Räumung potenzieller Minenfelder, bevor der Verkehr normalisiert werden kann.

Schiffsname / Betreiber Ereignisdatum Vorfall / Status in der Straße von Hormus Quelle

| Source Blessing (Hapag-Lloyd / Maersk) | 12. März 2026 | Getroffen von Projektil-Schrapnellen nördlich von Jebel Ali. Feuer an Bord. Passage durch Hormus gestoppt. | |

| Gas Al Ahmadiah (Kuwait) | 17. März 2026 | Leichte Schäden durch Angriffe gemeldet. | |

| Parimal (Palau) | 18. März 2026 | Chemikalientanker, angegriffen im Bereich der Meerenge. |

3.3 Das amerikanische Zögern und der Abzug der USS Gerald R. Ford

Während die zivile Schifffahrt im Kreuzfeuer liegt, sendet das Vorgehen des US-Militärs hochgradig ambivalente Signale aus, die in den europäischen Hauptstädten für massive Verunsicherung sorgen. Anstatt die Meerenge mit militärischer Übermacht sofort wieder zu öffnen – ein Unterfangen, das laut Analysten ohnehin Wochen bis Monate dauern und einen globalen ökonomischen Schock nicht verhindern könnte – ziehen die USA entscheidende Kapazitäten ab.

Am 23. März 2026 traf der US-Flugzeugträger USS Gerald R. Ford (CVN 78) im Hafen der Souda-Bucht auf der griechischen Insel Kreta ein, weit entfernt vom eigentlichen Operationsgebiet im Persischen Golf. Offizielle Verlautbarungen der US Navy sprechen von notwendigen Wartungs- und Reparaturarbeiten, nachdem Anfang März ein Feuer im Bereich der Wäscherei ausgebrochen war, welches Schlafquartiere für über 600 Seeleute zerstörte.

Ein tiefgreifender Bewertungsbericht des Pentagons (Pentagon testing office assessment), der von Bloomberg zitiert wird, offenbart jedoch gravierendere, systemische Probleme. Der Bericht stellt fest, dass dem modernsten Flugzeugträger der Flotte wesentliche Kampftestdaten fehlen und Kernsysteme wie das elektromagnetische Katapult (Jet Launch System) und das Radar schwerwiegende Zuverlässigkeitsprobleme aufweisen. Der Abzug des größten amerikanischen Kriegsschiffes aus der Konfliktzone wird von geopolitischen Beobachtern entweder als Schwäche der US-Einsatzbereitschaft oder als zynischer diplomatischer Schachzug von Präsident Trump gedeutet, um den Druck auf Europa und Asien zu maximieren, sich den Bedingungen des Mar-a-Lago-Accords zu unterwerfen, während die globale Energieversorgung erdrosselt wird.

4. Der globale Energie-Schock: Rohöl, Treibstoffe und die Logistik der Panik

Der weltweite Handel mit Energieträgern basiert auf einem fragilen, feingetunten System, das keine Redundanzen für den Wegfall seiner wichtigsten Hauptschlagader besitzt. In friedlichen Zeiten passieren täglich rund 20 Millionen Barrel Rohöl und Mineralölprodukte die Straße von Hormus. Das entspricht mehr als einem Viertel des globalen seegestützten Ölhandels.

4.1 Der historische Wegfall der Produktionskapazitäten und die Preise

Die Blockade hat dazu geführt, dass effektiv 15 Millionen Barrel pro Tag (b/d) an Exporten dem Weltmarkt entzogen wurden. Dies stellt die größte Versorgungsunterbrechung in der gesamten Geschichte des globalen Ölmarktes dar und übertrifft die Auswirkungen des arabischen Ölembargos von 1973/74 bei Weitem.

Anders als beim durch die Corona-Pandemie verursachten Nachfrageeinbruch im Jahr 2020 erleben wir nun einen brutalen Angebotsschock. Da Tanker den Persischen Golf nicht verlassen können, stauen sich die geförderten Ölmengen in den regionalen Lagerstätten. Sobald diese Speicherkapazitäten erschöpft sind – in Kuwait nach etwa 14 Tagen, in Saudi-Arabien und den VAE nach rund 30 Tagen – müssen die Ölquellen physisch abgeriegelt (shut-in) werden. Bereits Mitte März 2026 waren schätzungsweise 9 Millionen Barrel pro Tag an Produktion im Nahen Osten stillgelegt worden.

Die Reaktionen an den Spot- und Terminmärkten sind beispiellos. Der Preis für Rohöl der Sorte Brent, der vor Ausbruch der Kampfhandlungen Ende Februar noch bei moderaten 72 US-Dollar pro Barrel lag, durchbrach innerhalb weniger Tage die Marke von 100 US-Dollar, streifte in der Spitze fast die 120 US-Dollar-Marke und hat sich bis zum 25. März bei etwa 112 bis 115 US-Dollar konsolidiert.

Analysten von Wood Mackenzie weisen darauf hin, dass dieser Preis noch nicht das Ende der Fahnenstange darstellt. Um den globalen Markt auszugleichen und die Nachfrage zwangsweise an das stark reduzierte Angebot anzupassen (Demand Destruction), muss der Brent-Preis im Laufe des Aprils voraussichtlich auf mindestens 150 US-Dollar pro Barrel ansteigen, wobei Tests der 200-US-Dollar-Marke bei einer andauernden Blockade als realistisch eingestuft werden.

Indikator (Energie & Transport) Stand Februar 2026 (Vor dem Schock) Stand 25. März 2026 Veränderung Quelle

| Rohöl Brent (Spotpreis) | ~72 USD/Barrel | ~115 USD/Barrel | + 60% | |

| Diesel Crack-Spread (Marge) | ~15 USD/Barrel | ~70 USD/Barrel | + 360% | |

| Kerosin Crack-Spread (Marge) | ~20 USD/Barrel | ~100 USD/Barrel | + 400% |

4.2 Die Raffinerie-Krise und explodierende Margen

Für die Endverbraucher und die Industrie in Deutschland ist jedoch nicht der Rohölpreis das eigentliche Problem, sondern die extreme Verknappung von destillierten Endprodukten, insbesondere Diesel und Kerosin. Europa leidet unter einem chronischen Mangel an eigener Raffineriekapazität und ist extrem importabhängig. Im Jahr 2025 stammten 30 Prozent des in Europa verbrauchten Diesels und erstaunliche 60 Prozent des Kerosins direkt aus großen Raffineriekomplexen am Persischen Golf.

Dieser abrupte Wegfall treibt die Gewinnmargen (Crack Spreads) der verbleibenden, operablen Raffinerien weltweit in absurde Höhen. Die Margen für Diesel haben sich verfünffacht und notieren bei 70 US-Dollar pro Barrel. Für Flugbenzin (Kerosin) liegt der Spread bei 100 US-Dollar, was bedeutet, dass allein die Raffineriemarge den Gegenwert eines sehr teuren Fasses Rohöl darstellt. Diese Kostenexplosionen schlagen ohne Zeitverzögerung auf die Logistik- und Frachtkosten durch und bilden den Nukleus für einen massiven Inflationsschub, der alle Güter des täglichen Bedarfs erfasst.

4.3 Die Illusion der Strategischen Ölreserve (EBV)

In der deutschen politischen Debatte und in den medialen Stellungnahmen wird unermüdlich auf den Erdölbevorratungsverband (EBV) verwiesen, um die Bevölkerung zu beruhigen. Deutschland halte strategische Öl- und Kraftstoffreserven von rund 20 Millionen Tonnen vor, was theoretisch dem Inlandsverbrauch von 90 Tagen entspricht. Der Verweis auf diese statische Zahl ist jedoch ein eklatanter analytischer Fehler, da er die physikalische Realität der Logistik vollkommen ausblendet.

Die Reserven lagern zu einem großen Teil in gigantischen, unterirdischen Salzkavernen, beispielsweise in Niedersachsen. Der Auspumpvorgang, die Aufbereitung, die Verladung auf Kesselwagen oder Binnenschiffe und der anschließende Transport in die regionalen Tanklager erfolgen in streng limitierten Bandbreiten. Das logistische System der Kraftstoffverteilung ist in den letzten zwei Jahrzehnten auf absolute „Just-in-Time“-Effizienz getrimmt worden. Es gibt keine nennenswerten Pufferkapazitäten bei Tanklastzügen oder Fahrpersonal, um plötzlich massiv erhöhte Mengen von den Kavernen zu den bundesweit über 14.000 Tankstellen zu transportieren. Die Freigabe der strategischen Reserven, koordiniert durch die Internationale Energieagentur (IEA), hat daher in erster Linie psychologische Effekte auf die Spekulanten am Rohstoffmarkt, kann aber einen physischen Riss in der lokalen Verteilungskette nicht in Echtzeit heilen.

4.4 Verhaltensökonomie: Die Logistik der Panikkäufe (Hamsterkäufe)

Der Katalysator, der dieses fein austarierte System im April 2026 unweigerlich zum Einsturz bringen wird, ist die Verhaltensökonomie der Massen. Wenn die Gesellschaft realisiert, dass eine essenzielle Ressource knapp wird, setzt das Phänomen der Hamsterkäufe ein. Was während der Corona-Krise bei trivialen Gütern wie Toilettenpapier zu wochenlangen leeren Regalen führte, entfaltet bei flüssigen Brennstoffen eine ungleich zerstörerischere Dynamik.

Bereits in den ersten Märzwochen 2026 vermeldeten deutsche Tankstellenbetreiber wie Aral, Shell und Vertreter des Zentralverbands des Tankstellengewerbes deutliche Anzeichen für einsetzende Hamsterkäufe bei Kraftstoffen, begleitet von einem paradoxen Einbruch der Umsätze in den Tankstellenshops, da Konsumenten ihr Geld zusammenhalten.

Die Mathematik eines „Runs auf die Tankstellen“ ist simpel, aber vernichtend. Ein durchschnittlicher unterirdischer Tankstellentank fasst etwa 30.000 bis 50.000 Liter. Bei normalen Verbrauchszyklen wird dieser alle ein bis drei Tage durch einen Tanklastzug aufgefüllt. Eine empirische Studie über das Verhalten während der ungarischen Preiskappe für Kraftstoffe im März 2022 belegt, dass Panik und Verunsicherung zu einem sofortigen, sprunghaften Anstieg der verkauften Kraftstoffmengen um über 51 Prozent gegenüber dem Vorjahresmonat führten.

Wenn in Deutschland Millionen von Autofahrern beschließen, ihre Tanks nicht wie üblich bei einem Viertel Restfüllstand aufzufüllen, sondern sofort und vollständig vollzutanken und zusätzlich Reservekanister zu füllen, steigt die lokale Nachfrage nicht um 10 oder 20, sondern um 50 bis 100 Prozent. Die unterirdischen Tanks der Tankstellen sind unter dieser Belastung innerhalb von Stunden leergepumpt.

Die Speditionen können diese Taktung nicht bedienen. Blaupausen für dieses Szenario liefern aktuelle Berichte aus Australien: In New South Wales meldeten innerhalb eines einzigen Vormittags über 100 Tankstellen einen kompletten Ausfall von Dieselkraftstoff. Das Logistiknetz brach unter der Last von panikartigen Käufen und globalen Lieferverzögerungen vollkommen zusammen, was zu endlosen Schlangen und stillstehenden Speditionen führte. Ähnliche, noch dramatischere Szenen mit drastischen Rationierungen spielen sich derzeit auf den Philippinen und in Sri Lanka ab, wo der Ausfall von Kraftstoffen die Landwirtschaft und den Inter-Insel-Verkehr bereits lahmgelegt hat.

Als Analyst und Beobachter dieser hochkomplexen Systeme ist die Prognose für Deutschland im April unausweichlich: Die bloße Berichterstattung über drohende Knappheiten wird den initialen Impuls für Hamsterkäufe setzen. Da die logistischen Kapazitäten zur Wiederbefüllung nicht im Ansatz ausreichen, um eine Nachfragesteigerung von über 50 Prozent abzufangen, werden bereits in der ersten und zweiten Aprilwoche flächendeckend Tankstellen, insbesondere abseits der großen Hauptverkehrsadern, keinen Treibstoff mehr anbieten können. Dies ist der Moment, an dem der Riss der globalen Makro-Lieferkette den Mikro-Alltag der deutschen Wirtschaft erreicht. Ohne Diesel keine Speditionen, ohne Speditionen keine Supermarkt-Belieferung und keine Just-in-Time-Komponenten für die Montagebänder der Industrie.

5. Die trügerische Sicherheit der Erdgasversorgung (LNG-Krise)

Ein weiteres Feld katastrophaler Fehlinterpretation in der deutschen Debatte betrifft den Erdgasmarkt. Bundesnetzagentur, Energieministerien und Speicherverbände wie die Initiative Energien Speichern (INES) kommunizieren unermüdlich eine Botschaft der Entwarnung: Für den auslaufenden Winter 2025/2026 gäbe es in Deutschland keine Gasmangellage. Tatsächlich lagen die aggregierten Füllstände der deutschen und europäischen Gasspeicher Mitte März noch bei knapp 30 Prozent (bzw. rund 55 TWh in Deutschland). Da die Heizperiode im April endet, reicht dieser Restbestand physikalisch aus, um kurzfristige Kältewellen abzupuffern. Wer jedoch aufgrund dieser Momentaufnahme Entwarnung gibt, verkennt die Struktur eines Marktes, der sich von Grundlast-Pipelines auf globale Spotmärkte umgestellt hat.

5.1 Die Beschädigung von Ras Laffan und das strukturelle Defizit

Das Kernproblem, das von den Leitmedien ausgeblendet wird, ist nicht das Ende des aktuellen Winters, sondern die gesetzlich vorgeschriebene Wiederbefüllung der Speicher für den kommenden Winter 2026/2027. Bis Dezember 2026 müssen die Speicher gemäß EU-Vorgaben wieder einen Füllstand von 90 Prozent erreichen. Um dieses Ziel zu realisieren, muss Europa in der Einspeisesaison zwischen April und November gigantische Mengen an Erdgas importieren, die auf etwa 60 Milliarden Kubikmeter (bcm) taxiert werden. Da der Bezug von russischem Pipelinegas als geopolitisch inakzeptabel gilt und faktisch entfällt, muss diese gewaltige Lücke fast vollständig über den globalen Markt für verflüssigtes Erdgas (LNG) geschlossen werden.

Über die nun blockierte Straße von Hormus werden nicht nur 20 Prozent des globalen Öls, sondern auch etwa 20 Prozent des weltweiten LNG-Handels verschifft. Die absolute Katastrophe für den Gasmarkt manifestierte sich am 2. März 2026. Ein iranischer Drohnenangriff traf die gigantischen LNG-Verflüssigungsanlagen in Ras Laffan (Katar). Katar ist der zweitgrößte LNG-Exporteur der Welt. Das staatliche Unternehmen QatarEnergy war gezwungen, die Produktion sofort herunterzufahren und erklärte daraufhin Force Majeure für seine langfristigen Lieferverträge.

Experten von Wood Mackenzie analysieren die Schäden drastisch: Rund 12 Millionen Tonnen pro Jahr (Mtpa) der katarischen Kapazität sind so schwer beschädigt, dass sie voraussichtlich für die nächsten drei bis fünf Jahre vom Markt verschwinden werden. Obwohl in den USA und anderen Regionen in diesem Jahr neue LNG-Projekte mit einer Kapazität von etwa 35 Mtpa ans Netz gehen sollten, reißt der Ausfall der Golf-Exporte eine sofortige Lücke von 6,5 Millionen Tonnen pro Monat in die globale Bilanz. Der Weltmarkt, der sich nach dem Ukraine-Schock 2022 gerade wieder stabilisiert hatte, stürzt in ein noch tieferes Defizit.

5.2 Der Bieterkrieg mit Asien und der Preis-Schock im April

Europa steht nicht allein da. Es konkurriert mit den großen Wirtschaftsmächten Asiens um die stark geschrumpften LNG-Mengen. Länder wie Japan, Südkorea und Taiwan verfügen über keinerlei eigene Gasförderung, können kein Pipelinegas importieren und sind zu nahezu 100 Prozent vom seegestützten LNG-Import abhängig – mit einer extremen historischen Fixierung auf Lieferungen aus Katar.

Der Wegfall von Ras Laffan zwingt diese asiatischen Industrienationen in einen existenziellen Überlebenskampf. Um das Einfrieren ihrer Wirtschaft zu verhindern, sind sie gezwungen, jeden aufgerufenen Preis für US-amerikanisches, kanadisches oder afrikanisches LNG zu zahlen. Es gibt bereits dokumentierte Fälle, in denen US-Tanker, die auf dem Atlantik in Richtung Europa (z.B. nach Belgien oder Deutschland) unterwegs waren, mitten auf dem Ozean umdrehten und Kurs auf Asien nahmen, weil asiatische Händler astronomische Prämien boten, die die europäischen Vertragsstrafen weit überstiegen.

Dieser Bieterkrieg spiegelt sich bereits in den Großhandelspreisen wider. Der europäische Referenzpreis am niederländischen TTF-Hub schoss von unter 30 €/MWh vor dem Krieg auf über 70 €/MWh hoch. An den deutschen Spotmärkten für Gas (THE) lagen die Preise Mitte März bei über 62 €/MWh, mit steil nach oben weisender Tendenz für Terminkontrakte.

Die Initiative Energien Speichern (INES) verdeutlichte in einem dringenden Appell vom 17. März 2026 die Absurdität der Situation: Die aktuelle Marktsituation verzeichnet einen extrem negativen Sommer-Winter-Spread. Das bedeutet, es ist für Gasimporteure und Händler derzeit kommerziell vollkommen unrentabel, im Frühjahr oder Sommer bei diesen explodierten Preisen extrem teures Gas auf dem Weltmarkt zu kaufen und es für den Winter in die Kavernen einzuspeichern, da die Terminpreise für den Winter dieses Risiko nicht abdecken.

Das Fazit für die Gasversorgung im April ist somit paradox: Die Haushalte werden nicht frieren, da der Winter endet. Doch der Industrie droht der Zusammenbruch durch Preissignale. Gasmangel in der wirtschaftlichen Realität bedeutet nicht zwingend, dass die Leitung physisch leer ist; Gasmangel bedeutet, dass die Preise auf Niveaus von weit über 100 €/MWh steigen, was eine sogenannte „Demand Destruction“ erzwingt. Die Industrie kann sich diese Energiepreise nicht mehr leisten und fährt die Anlagen freiwillig herunter oder meldet Insolvenz an. Das Gas reicht nicht deshalb aus, weil genug da ist, sondern weil die industriellen Verbraucher massenhaft sterben und somit keine Nachfrage mehr generieren.

6. Das Zerreißen der industriellen Lieferketten: Petrochemie, Kunststoffe und Force Majeure

Wenn die Energiepreise die Industrie von oben erdrücken, schneidet der Kollaps der petrochemischen Lieferketten ihr von unten das Fundament ab. Nahezu jedes gefertigte Produkt in der modernen Ökonomie – von Lebensmittelverpackungen über Isoliermaterialien, Textilien, Autoteile bis hin zu sterilen medizinischen Produkten und Medikamenten – basiert auf Vorprodukten, die in Crackern aus Erdöl oder Erdgas gewonnen werden.

6.1 Der Wegfall der Basisrohstoffe: LPG und Naphtha

Der Persische Golf ist nicht nur der größte Tankerhafen für rohes Erdöl, sondern auch das Herzstück der globalen petrochemischen Rohstoffversorgung. Über die Straße von Hormus exportiert der Nahe Osten normalerweise rund 30 Prozent der weltweiten seegestützten Mengen an Flüssiggas (LPG) sowie etwa 24 Prozent des globalen seegestützten Naphthas (Rohbenzin). Beide Stoffe sind die absolut kritischen Basis-Einspeisungen (Feedstocks) für die riesigen chemischen Cracker in Asien und Europa, die daraus Ethylen, Propylen und Polyethylen herstellen.

Mit der Blockade durch iranische Minen und Drohnen sind diese Flüsse abrupt abgerissen. Die direkten und sekunden-schnellen Folgen materialisierten sich zuerst in Asien. Da Länder wie Südkorea, Japan und Taiwan massiv auf genau dieses Naphtha aus dem Golf angewiesen sind, mussten die dortigen Chemiekonzerne ihre Produktionsraten in den Cracker-Anlagen innerhalb von Tagen um bis zu 50 Prozent drosseln. Erschwerend kommt hinzu, dass diese Nationen ihr knappes, verbliebenes LNG zur Stromerzeugung priorisieren müssen, um gesellschaftliche Zusammenbrüche und den Stopp extrem sensibler Halbleiter-Fabriken zu verhindern. Stromintensive petrochemische Anlagen werden zwangsweise vom Netz genommen oder stark rationiert.

6.2 Force Majeure in Asien und der Flächenbrand in Europa

Für die deutsche Industrie entfaltet sich hieraus eine tödliche Kettenreaktion. Deutschland importiert unzählige chemische Spezialkomponenten, Kunstgranulate und Additive aus Asien. Ohne asiatische Lieferungen stehen deutsche Bänder still. Dieser Vorgang läuft derzeit mit erschreckender Geschwindigkeit ab. Ein drastisches Beispiel lieferte im März 2026 der französische Kunststoffrohrhersteller Elydan, stellvertretend für Tausende europäische Unternehmen: Die wichtigsten Lieferanten für Polyethylen aus Vietnam und Thailand erklärten offiziell Force Majeure (Höhere Gewalt), da sie ohne das nahöstliche Naphtha nicht mehr produzieren können und sämtliche Lieferverträge aufheben mussten.

Die innerdeutsche Chemieproduktion, angeführt von globalen Schwergewichten, gerät damit in einen perfekten Sturm aus ausbleibenden Rohstoffen und unbezahlbaren Energiekosten. BASF, das in Ludwigshafen das größte zusammenhängende Chemieareal der Welt betreibt, hat bereits als Reaktion auf die eskalierenden Gas- und Rohstoffkosten die Preise für ausgewählte Produktlinien um über 30 Prozent angehoben. Andere Spezialchemie-Konzerne wie Lanxess sahen sich gezwungen, sofortige Restrukturierungen durchzuführen, was den Abbau von 550 Arbeitsplätzen und sofortige, harsche Preiserhöhungen umfasste.

Wie tief dieser Schock in den Mittelstand einschneidet, zeigt das Beispiel des traditionsreichen Chemieunternehmens Gechem aus Kleinkarlbach. Gechem produziert chemische Mischungen, von Haushaltsreinigern bis hin zu elementarer Bremsflüssigkeit für die Autoindustrie. Das Unternehmen sieht sich mit Preissprüngen konfrontiert, die die gesamte Gewinnmarge vernichten. So stieg der Preis für Sulfaminsäure, ein wichtiges Vorprodukt, das aus Asien bezogen wird, praktisch über Nacht um 20 Prozent, was Gechem jährliche Mehrkosten von bis zu 400.000 Euro aufbürdet. In der Konsequenz hat das Unternehmen, das die Schocks der Pandemie und des Ukraine-Krieges noch überstanden hatte, nun Einstellungsstopps verhängt, Investitionen in Millionenhöhe (wie den Bau von Abfüllanlagen und Solarprojekten) auf Eis gelegt und bereitet erstmals seit zwanzig Jahren betriebsbedingte Entlassungen vor.

7. Die agrarische Zeitbombe: Düngemittel und globale Ernährungssicherheit

Während der Mangel an Kunststoffen und Bremsflüssigkeit zu Bandstillständen im Maschinenbau und in der Automobilindustrie führt, baut sich im Agrarsektor eine Krise auf, die direkte Auswirkungen auf die physische Existenz und die soziale Stabilität in Europa und der Welt hat: Der Zusammenbruch der Düngemittelproduktion.

7.1 Das Paradoxon der Stickstoffsynthese

Moderne Hochleistungslandwirtschaft ist ohne synthetische Stickstoffdünger unmöglich; ohne sie würden die globalen Ernteerträge um schätzungsweise 40 bis 50 Prozent einbrechen. Der wichtigste Baustein für diese Dünger ist Ammoniak. Die Produktion von Ammoniak erfordert jedoch gigantische Mengen an Wasserstoff, der in Europa fast ausschließlich durch Dampfreformierung aus Erdgas (Methan, CH4) gewonnen wird. Erdgas ist also nicht nur der Energieträger, der die Anlagen befeuert, sondern das chemische Rohmaterial der Düngerproduktion. BASF beispielsweise ist einer der größten Gasverbraucher Deutschlands, da etwa 60 Prozent des Gases am Stammsitz für diese Art der Synthese und Energieerzeugung verwendet werden.

7.2 Blockade in Hormus und geopolitische Erpressung

Durch die Unterbrechung der Schifffahrtswege am Persischen Golf sind schätzungsweise 30 Prozent der global gehandelten, auf Ammoniak basierenden Stickstoffdünger von den Weltmärkten abgeschnitten worden. Die Reaktionen auf den internationalen Handelsplätzen waren panisch. Am US-Importknotenpunkt in New Orleans explodierte der Preis für Harnstoff (Urea) innerhalb einer einzigen Märzwoche um 32 Prozent und kletterte von 516 auf 683 US-Dollar pro Tonne. Da Düngemittel als standardisierte Commodities auf dem Weltmarkt gehandelt werden, importiert Deutschland diesen Preisschock eins zu eins.

Trotz dieser dramatischen Faktenlage versuchte der Industrieverband Agrar (IVA) noch Mitte März 2026 die Wogen in Deutschland zu glätten und behauptete öffentlich, dass für Deutschland keine Düngemittelknappheit zu befürchten sei. Diese Beschwichtigungstaktik verkennt die harte geopolitische Realität. Mit dem Ausfall des Nahen Ostens verlagert sich die Marktmacht fast vollständig auf Staaten, die dem Westen offen feindlich gegenüberstehen.

China, eigentlich der zweitgrößte Düngemittelexporteur der Welt, hat aus Angst vor eigenen Versorgungsengpässen und um die Binnenpreise stabil zu halten, drastische Exportrestriktionen erlassen, wodurch das Angebot auf dem Weltmarkt weiter künstlich verknappt wird. Noch gravierender ist die Position Russlands und seines Vasallen Belarus. Russland ist der mit Abstand größte globale Düngemittelexporteur (insbesondere bei Stickstoff und Phosphat), Belarus dominiert den Kalimarkt. Durch den Wegfall der arabischen und chinesischen Konkurrenz erlangen Wladimir Putin und Alexander Lukaschenko ein beispielloses, monopolartiges Erpressungspotenzial über die europäische und amerikanische Lebensmittelversorgung.

Die Chronologie dieser Krise ist gnadenlos: Die Landwirtschaft in der nördlichen Hemisphäre geht im April in die kritische Phase der Frühjahrsaussaat und der Düngung von Wintergetreide. Wenn in diesem kritischen Zeitfenster der Dünger fehlt oder aufgrund der astronomischen Preise (kombiniert mit explodierenden Dieselkosten für die Traktoren) von den Landwirten nicht in ausreichender Menge appliziert werden kann, ist der Schaden irreversibel. Fehlender Dünger im April bedeutet zwangsläufig katastrophale Ernteausfälle im August und September. Die Folge ist eine massive, anhaltende Nahrungsmittelinflation und eine dramatische Verknappung von Futtermitteln für die Fleisch- und Milchproduktion, was die gesellschaftliche Spannung in Deutschland im Herbst 2026 auf einen Siedepunkt treiben wird.

8. Der wirtschaftliche Tsunami: Deindustrialisierung des deutschen Mittelstands und Stagflation

Die deutschsprachigen Medien neigen dazu, die oben beschriebenen Krisenherde isoliert zu betrachten. Es wird über eine „Ölkrise“, eine „LNG-Knappheit“ oder temporäre „Lieferkettenprobleme“ berichtet. Was im Frühjahr 2026 jedoch tatsächlich geschieht, ist das Kumulieren dieser Vektoren zu einem makroökonomischen Tsunami von beispielloser Zerstörungskraft.

Die Daten und systemischen Zusammenhänge belegen eine toxische Rückkopplungsschleife, die unaufhaltsam auf das Fundament der deutschen Wirtschaft, den Mittelstand, einwirkt. Diese Kaskade besteht aus drei simultanen Schock-Ebenen: Erstens der massive Energie-Schock mit Ölpreisen, die sich auf weit über 120 US-Dollar pro Barrel zubewegen, gepaart mit den explodierenden Gaspreisen zur Wiederbefüllung der Speicher. Zweitens der physische Riss der Lieferketten, der sich durch den brutalen Ausfall nahöstlichen Naphthas und die panischen Force-Majeure-Erklärungen der asiatischen Zulieferer manifestiert. Drittens der immense makroökonomische Druck durch die Drohungen des Mar-a-Lago-Accords, der den Welthandel zersplittert und aufkommende Stagflation anheizt.

Das Zusammentreffen dieser Faktoren trifft ein Zentrum, das keinerlei Resilienz mehr aufweist. Der deutsche Mittelstand, Rückgrat der Volkswirtschaft mit rund 3,4 Millionen Unternehmen und 33 Millionen Beschäftigten, wurde bereits in den Krisenjahren 2020 bis 2025 finanziell und strukturell ausgebombt. Bereits im Jahr 2025 meldeten über 24.000, primär kleine und mittlere Unternehmen, Insolvenz an – der höchste Wert seit 2014.

8.1 Unbezahlbare Strompreise und das Ende der Wettbewerbsfähigkeit

Deutschlands Stromnetz basiert infolge des Atomausstiegs und des stotternden Ausbaus erneuerbarer Energien in Zeiten der Dunkelflaute auf Gaskraftwerken. Das Merit-Order-Prinzip sorgt dafür, dass das teuerste kraftstoffbasierte Grenzkraftwerk den Strompreis diktiert. Wenn das Gas aufgrund des asiatischen Bieterkriegs astronomisch teuer wird, explodieren die Strompreise im Großhandel. Bereits im März 2026 verzeichnete Deutschland Großhandelsstrompreise von durchschnittlich 132 US-Dollar pro Megawattstunde (MWh). Zum Vergleich: In den USA, die durch eigenes Fracking-Gas isoliert sind, lag der Preis bei 48 US-Dollar pro MWh.

Diese dreifache Kostenbelastung führt zu einer rasanten und unumkehrbaren Deindustrialisierung. Warnungen von Top-Managern unterstreichen die Dramatik: Peter Voser, Chairman des Schweizer Technologiekonzerns ABB, signalisierte klar, dass Unternehmen, die Gas als primäre Energiequelle nutzen, kurzfristig gezwungen sein werden, komplette Montagelinien abzuschalten. Thyssenkrupp Steel Europe, Vertreter der extrem energieintensiven Grundstoffindustrie, warnte davor, dass anhaltende Gaspreissteigerungen die Produktionsausgaben in untragbare Höhen treiben.

8.2 Das Schreckgespenst der Stagflation

Das Institut der deutschen Wirtschaft (IW) in Köln berechnete in Modellen, dass bereits ein Ölpreis von 100 US-Dollar pro Barrel der deutschen Volkswirtschaft über einen Zeitraum von zwei Jahren einen Schaden von über 40 Milliarden Euro zufügen würde. Da sich der Brent-Preis jedoch signifikant jenseits dieser Marke etabliert hat und die Ausfallrisiken (Default Risks), insbesondere in den Sektoren Chemie und Metall, drastisch steigen, müssen diese Modellrechnungen makroökonomisch deutlich nach oben korrigiert werden.

Das Resultat ist das für Zentralbanken und Regierungen schlimmste denkbare ökonomische Szenario: Stagflation. Einerseits explodieren die Preise für Energie, Lebensmittel und Endprodukte (Inflation), andererseits stürzt die Wirtschaft durch Bandstillstände, Kurzarbeit und Insolvenzen in eine tiefe Rezession (Stagnation). Unternehmen können die massiv gestiegenen Produktionskosten nicht mehr auf eine von Reallohnverlusten geplagte und verunsicherte Bevölkerung abwälzen. Sie hören auf zu produzieren. Dies ist der von der Mainstream-Presse verdrängte Tsunami: Der wirtschaftliche Schaden tritt nicht erst ein, wenn das Öl physisch zur Neige geht, sondern dann, wenn der Preis für dieses Öl das Geschäftsmodell der „Deutschland AG“ zerstört.

9. Der April-Kollapses

Aus der Synthese der vorliegenden Echtzeitdaten, der historischen Verhaltensmuster aus der Corona-Krise und dem ungarischen Tankstellenkollaps von 2022 sowie den Gesetzmäßigkeiten der globalen Logistik ergibt sich ein sehr präzises, prognostisches Raster für die Ereignisse in Deutschland im April 2026.

Deutschland zeichnet sich traditionell durch eine extrem reaktive und oftmals bürokratisch träge Krisenprävention aus. Die Neigung der Politik und der beratenden Gremien, sich an bestmögliche Szenarien („Best-Case“) zu klammern und aggregierte Durchschnittswerte (z.B. 90-Tage-Reserve) anstelle dynamischer lokaler Stresstests heranzuziehen, führt dazu, dass die Katastrophe nicht vermieden, sondern lediglich administrativ verwaltet wird, wenn sie bereits eingetreten ist.

Die Chronologie des zu erwartenden Zusammenbruchs gliedert sich wie folgt:

-

Woche 1-2 (Anfang bis Mitte April): Der Logistische Infarkt.

Getrieben von Berichten über leere Regale im Ausland und stetig kletternden Benzinpreisen, die die Marke von 2,50 Euro oder gar 3,00 Euro pro Liter durchbrechen, setzt in der deutschen Bevölkerung der psychologische Kipppunkt ein. Millionen Autofahrer beginnen mit Hamsterkäufen. Tankstellen werden leergekauft. Da die Speditionen mit ihren Tanklastzügen an absolute Kapazitätsgrenzen stoßen und die Auspumpgeschwindigkeit an den Depots des Erdölbevorratungsverbandes (EBV) physisch begrenzt ist, bricht die „Just-in-Time“-Verteilung zusammen. Im ländlichen Raum und entlang wichtiger Transitrouten vermelden Tankstellen „Out of Diesel“. Der Pendlerverkehr gerät ins Stocken, was zu gravierenden Personalausfällen im Gesundheitswesen, im Einzelhandel und in den Fabriken führt. -

Woche 2-3 (Mitte April): Der Industrielle Herzstillstand.

Die Preisrallye auf den Gasmärkten zur Befüllung der Speicher zwingt die ersten energieintensiven Betriebe (Chemie, Papier, Glas, Metall) zur ungeplanten Betriebsunterbrechung. Parallel dazu treffen die Benachrichtigungen über Force Majeure aus Asien ein. Aufgrund fehlender Spezialklebstoffe, Kunststoffe oder Mikrokomponenten müssen große Automobilbauer und Maschinenbauer Kurzarbeit anmelden und Bänder stoppen. Die Speditionen, die keinen Diesel mehr bekommen, können die restlichen Vorprodukte nicht mehr zwischen den Werken transportieren. Das hochkomplexe Lieferkettennetz zerreißt an unzähligen Sollbruchstellen gleichzeitig. -

Woche 3-4 (Ende April): Die Agrarische und Gesellschaftliche Krise.

In der Landwirtschaft eskaliert die Situation. Landwirte können aufgrund des exorbitanten Dieselpreises und der akuten Verknappung von Ammoniakdünger ihre Felder nicht fachgerecht bestellen. Der Bauernverband wird massive Proteste initiieren. Die Supermärkte verzeichnen durch den Ausfall der LKW-Logistik Lücken in den Frischeregahlen, was zu erneuten, irrationalen Panikkäufen von Lebensmitteln führt (das Toilettenpapier-Syndrom überträgt sich auf Nudeln, Mehl, Hefe und Speiseöl). -

Makroökonomische Folgen (Ab Mai 2026):

Die Bundesregierung sieht sich gezwungen, den Notstand zu erklären. Die Diskussion um eine Priorisierung der Gas- und Treibstoffversorgung nach den Vorgaben des Energiesicherungsgesetzes (EnSiG) wird akut. Gleichzeitig fordert die Industrie astronomische Rettungspakete in Milliardenhöhe, um die Insolvenzwellen zu stoppen. Da die Steuereinnahmen durch die Rezession wegbrechen, droht eine massive Staatsverschuldungskapitalisierung, was wiederum die Kreditwürdigkeit in einem von den USA dominierten, restriktiven Finanzumfeld (Mar-a-Lago-Accord) gefährdet.

10. Prognose

Die Überzeugung großer Teile der deutschen Medienlandschaft, dass die Bundesrepublik aufgrund gut gefüllter Gasspeicher aus dem vergangenen Winter und der strategischen EBV-Ölkavernen vor den Auswirkungen der geopolitischen Verwerfungen im Persischen Golf geschützt sei, ist ein folgenschwerer analytischer Trugschluss. Die Stabilität der modernen Wirtschaft basiert nicht auf statischen Lagern, sondern auf dem reibungslosen, kontinuierlichen Fluss von Energie und Vorprodukten. Die Blockade in der Straße von Hormus hat diese Flüsse durchtrennt. Im April 2026 wird diese realwirtschaftliche Kinetik schonungslos auf die träge deutsche Krisenarchitektur prallen. Der wirtschaftliche Schaden ist zu diesem Zeitpunkt nicht mehr abzuwenden, sondern muss durch harsche staatliche Restriktionen und die Einleitung einer schmerzhaften Deindustrialisierungsphase gemanagt werden.

11. Teilen Sie diesen Punkt, damit sich Menschen vorbereiten!

Der Tsunami ist da und die deutschen Medien schlafen. ![]()

![]()

Während offizielle Stellen noch die 90-Tage-Ölreserven (EBV) und 30% Gasspeicher feiern, übersehen sie die Dynamik des Systems: ![]() #HormusBlockade entzieht dem Markt 15M bbl/Tag Öl + 20% des globalen LNG.

#HormusBlockade entzieht dem Markt 15M bbl/Tag Öl + 20% des globalen LNG. ![]() Die Zerstörung der LNG-Anlage #RasLaffan reißt eine Lücke von 12 Mtpa. Der asiatische Bieterkrieg treibt den Gaspreis in unbezahlbare Höhen. Die Gasspeicher für 26/27 können nicht profitabel gefüllt werden.

Die Zerstörung der LNG-Anlage #RasLaffan reißt eine Lücke von 12 Mtpa. Der asiatische Bieterkrieg treibt den Gaspreis in unbezahlbare Höhen. Die Gasspeicher für 26/27 können nicht profitabel gefüllt werden. ![]() Asiatische Petrochemie kappt Exporte (#ForceMajeure wg. Naphtha-Mangel). Die Lieferketten für Plastik/Chemie reißen jetzt!

Asiatische Petrochemie kappt Exporte (#ForceMajeure wg. Naphtha-Mangel). Die Lieferketten für Plastik/Chemie reißen jetzt!

Die Mathematik ist brutal: Ein „Run auf die Zapfsäule“ (Panikkäufe von +50%) leert unterirdische Tankstellentanks in Stunden. Die EBV-Kavernen können logistisch nicht schnell genug auspumpen. Erwartet den Kollaps lokaler Tankstellen und stehende Fabrikbänder ab Anfang April. #Wirtschaft #Krise2026 #Stagflation

Quellenangaben

- Oil Market Report - March 2026 – Analysis - IEA, https://www.iea.org/reports/oil-market-report-march-2026

- What Does the Iran War Mean for Global Energy Markets? - CSIS, What Does the Iran War Mean for Global Energy Markets?

- The Strait of Hormuz: Global Economic Shock and the Limits of Military Power, The Strait of Hormuz: Global Economic Shock and the Limits of Military Power | Al Jazeera Centre for Studies

- Keine Gasmangellage 2026: INES bestätigt die Aussagen von Cleanthinking offiziell, Keine Gasmangellage: INES bestätigt Cleanthinking-Aussagen

- Fachverband IVA sieht für Deutschland keine Düngemittelknappheit - Finanznachrichten, Fachverband IVA sieht für Deutschland keine Düngemittelknappheit

- INES-Gas-Szenarien: Gasversorgung für Restwinter gesichert – Wiederbefüllung wird zur zentralen Herausforderung - Initiative Energien Speichern, INES-Gas-Szenarien: Gasversorgung für Restwinter gesichert – Wiederbefüllung wird zur zentralen Herausforderung - Initiative Energien Speichern

- Middle East Conflict Hammers European Industries Already …, https://www.finedayradio.com/news/tv-delmarva-channel-33/middle-east-conflict-hammers-european-industries-already-struggling-with-high-energy-costs/

- The energy crisis is coming to the boil | Wood Mackenzie, The energy crisis is coming to the boil | Wood Mackenzie

- The Strait of Hormuz crisis will ripple across plastics and food supply …, https://www.atlanticcouncil.org/blogs/energysource/the-strait-of-hormuz-crisis-will-ripple-across-plastics-and-food-supply-chains-helping-beijing-and-moscow-hurting-americans/

- Nation on brink: this oil crisis may destroy everything we built | Inquirer Opinion, https://opinion.inquirer.net/190601/nation-on-brink-this-oil-crisis-may-destroy-everything-we-built

- Online media and fuel panic buying: unraveling causality under fixed prices in Hungary, https://www.tandfonline.com/doi/full/10.1080/10696679.2025.2449923

- Trump’s reciprocal tariffs stoke fears that a Mar-a-Lago Accord could be next - Bruegel, https://www.bruegel.org/first-glance/trumps-reciprocal-tariffs-stoke-fears-mar-lago-accord-could-be-next

- Unpacking the Mar-a-Lago Accord | Lowy Institute, Unpacking the Mar-a-Lago Accord | Lowy Institute

- Trump’s Misguided Plan to Weaken the Dollar | Harvard Kennedy School, Trump’s Misguided Plan to Weaken the Dollar | Harvard Kennedy School

- The Non-Starter Playbook of the Mar-a-Lago Accord - TD Economics, TD Economics - The Non-Starter Playbook of the Mar-a-Lago Accord

- Trump’s Geoeconomic Ripple Effect Widens | Council on Foreign …, Trump’s Geoeconomic Ripple Effect Widens | Council on Foreign Relations

- Trump, Protectionism, and Imperial Conflict in Global Capitalism - Spectre: A Marxist Journal, Trump, Protectionism, and Imperial Conflict in Global Capitalism – Spectre Journal

- No Mar-a-Lago Accord | The Belfer Center for Science and International Affairs, No Mar-a-Lago Accord

- ‚Mar-a-Lago Accord‘ explained: A new era for the dollar? | Nordea, ‘Mar-a-Lago Accord’ explained: A new era for the dollar? | Nordea

- Iran: So stolperten die USA in den Krieg – Rekonstruktion einer Eskalation, Iran: So stolperten die USA in den Krieg – Rekonstruktion einer Eskalation - DER SPIEGEL

- Israelisch-iranischer Krieg 2025 - Wikipedia, Israelisch-iranischer Krieg 2025 – Wikipedia

- How the Iran war could trigger a European energy crisis - Atlantic …, https://www.atlanticcouncil.org/dispatches/how-the-iran-war-could-trigger-a-european-energy-crisis/

- Meerenge Straße von Hormus: Verheerende Folgen für den Schiffsverkehr - GTAI, Meerenge Straße von Hormus: Verheerende Folgen für den Schiffsverkehr

- Iran War’s Energy Disruptions Pose Growing Threat to Global Economic Stability, Iran War's Energy Disruptions Pose Growing Threat to Global Economic Stability

- Iran ist in der Lage," großen Schaden anzurichten": Interview zur Straße von Hormus, Experte zu Iran-Krieg: Straße von Hormus braucht dauerhaft Schutz

- Iran war: Hapag-Lloyd ship hit + Defense startups need US investors - Table.Briefings, Iran war: Hapag-Lloyd ship hit + Defense startups need US investors • Table.Briefings

- Hapag-Lloyd container vessel hit by projectile fragments near Strait of Hormuz, Hapag-Lloyd container vessel hit by projectile fragments near Strait of Hormuz - Container News

- Hapag-Lloyd Container Ship Hit By Shrapnel Near Strait Of Hormuz, Crew Safely Extinguishes Fire - Marine Insight, Hapag-Lloyd Container Ship Hit By Shrapnel Near Strait Of Hormuz, Crew Safely Extinguishes Fire

- ‚Every day I can see missiles, hear explosions‘: sailor stuck in Gulf - AL-Monitor, 'Every day I can see missiles, hear explosions': sailor stuck in Gulf - AL-Monitor: The Middle Eastʼs leading independent since 2012

- 2026 Strait of Hormuz crisis - Wikipedia, 2026 Strait of Hormuz crisis - Wikipedia

- Irankrieg: Warum die Straße von Hormus kaum zu sichern ist, Iran-Krieg: Warum die Straße von Hormus die US-Marine scheitern lassen könnte | FAZ

- USS Gerald R. Ford docks in Crete for maintenance after Red Sea fire - Naval Technology, https://www.naval-technology.com/news/uss-gerald-ford-carrier-crete/

- US aircraft carrier faces broader issues after fire, Pentagon report reveals, US aircraft carrier faces broader issues after fire, Pentagon report reveals

- US aircraft carrier that left Middle East because of fire has other issues: Report, US aircraft carrier that left Middle East because of fire has other issues: Report

- U.S. Repositions Forces amid Diplomatic Lull in Iran Conflict, U.S. Repositions Forces amid Diplomatic Lull in Iran Conflict

- How the Iran war is shaking carmakers to their core, Iran conflict hits automotive manufacturing: Aluminium shortages, $112 oil and factory cuts

- Deutschlands geheime Ölreserve: 20 Millionen Tonnen für den Krisenfall - Business Punk, Deutschlands geheime Ölreserve: 20 Millionen Tonnen für den Krisenfall

- G7-Staaten beraten über Freigabe von Öl-Notreserven, G7-Staaten beraten über Freigabe von Öl-Notreserven

- Nach Hamsterkäufen zu Monatsbeginn: Aral, Shell und Co. verkaufen weniger Sprit, Nach Hamsterkäufen zu Monatsbeginn: Aral, Shell und Co. verkaufen weniger Sprit - correctiv.org

- NSW Fuel Crisis Exposes Fragility of Global Energy Networks - Streamline, https://streamlinefeed.co.ke/news/nsw-fuel-crisis-exposes-fragility-of-global-energy-networks

- Demand destruction has begun: What Sri Lanka reveals about the global energy crisis, https://www.atlanticcouncil.org/dispatches/demand-destruction-has-begun-what-sri-lanka-reveals-about-the-global-energy-crisis/

- Leere Gasspeicher in Deutschland – brauchen wir eine strategische Gasreserve?, Leere Gasspeicher in Deutschland: Was bedeutet das?

- Gasmangellage? NIUS, Vahrenholt, Reichelt & der Gasmangel - Cleanthinking, Gasmangellage? NIUS, Vahrenholt, Reichelt & der Gasmangel

- Aktuelle Lage der Gasversorgung - DIE GAS- UND WASSERSTOFFWIRTSCHAFT eV, Aktuelle Lage der Gasversorgung

- Aktuelle Daten zur Erdgasversorgung | BDEW, Aktuelle Daten zur Erdgasversorgung | BDEW

- INES-Gas-Szenarien: Update vom 20.01.2026 - Strukturelle Risiken bleiben bestehen - Energienews | Sattler Energie GmbH & Co. KG, Energienews | Sattler Energie GmbH & Co. KG

- War in Ukraine: Tracking the impacts on German energy and climate policy, War in Ukraine: Tracking the impacts on German energy and climate policy | Clean Energy Wire

- Country Commercial Guide Germany 2025, https://www.trade.gov/sites/default/files/2025-08/Germany_CCG_2025.pdf

- Annual Economic Report 2025 - bundeswirtschaftsministerium.de, https://www.bundeswirtschaftsministerium.de/Redaktion/EN/Publikationen/Wirtschaft/annual-economic-report-2025.pdf?__blob=publicationFile&v=4

- ‘The stakes are enormous’: how a prolonged Iran war could shock the global economy, ‘The stakes are enormous’: how a prolonged Iran war could shock the global economy | Global economy | The Guardian